CNR Regime Especial vs Tributária: qual escolher?

Entenda a diferença entre a CNR Tributária e a CNR Regime Especial do BTG Pactual: alíquotas de IR, isenções, simulação de impacto e como escolher a modalidade certa para o seu patrimônio.

PLANEJAMENTO TRIBUTÁRIONÃO RESIDENTE FISCALINVESTIMENTOS

Leonardo Marks

6/4/20266 min read

A conta CNR do BTG Pactual tem três modalidades, Light, Full Tributada e Full Regime Especial. Mas quando o assunto é tributação com acesso a renda variável, a divisão que realmente importa é outra: Tributada ou Regime Especial.

Essa escolha define quanto você vai pagar de imposto sobre os rendimentos dos seus investimentos no Brasil. E dependendo da composição da sua carteira, essa diferença pode ser de dezenas de milhares de reais por ano.

Neste artigo, explico em detalhe o que muda entre os dois regimes, quais ativos são afetados, como simular o impacto no seu patrimônio e o que considerar antes de decidir.

No final do post tenho uma versão em vídeo

O que é a CNR Tributada

A CNR Tributada, disponível nas modalidades Light e Full, segue as mesmas regras de tributação aplicadas a residentes no Brasil. Isso significa que o não residente que opta por esse regime paga imposto exatamente como se ainda morasse no país.

Na CNR Tributada, os investidores são tributados de acordo com as normas vigentes para brasileiros, sem benefícios fiscais especiais.

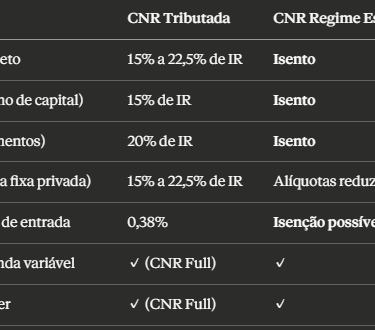

Na prática, as alíquotas são:

Renda fixa (CDB, LCI, LCA, Tesouro Direto): tabela regressiva de IR — 22,5% para aplicações de até 180 dias, chegando a 15% para prazos acima de 720 dias

Ações: 15% de IR sobre o ganho de capital nas vendas acima de R$ 20 mil/mês

FIIs (Fundos Imobiliários): 20% de IR sobre os rendimentos distribuídos

Fundos de investimento: tabela regressiva similar à renda fixa

Para quem vem de uma conta de residente ou CDE antiga, a CNR Tributada representa uma continuidade, sem grandes mudanças no tratamento fiscal, mas com o benefício da regularização jurídica e da estrutura moderna da CNR.

O que é a CNR Regime Especial

O Regime Especial é a modalidade que diferencia o não residente do investidor comum. A CNR Full Regime Especial oferece benefícios fiscais como isenção de Imposto de Renda sobre ganho de capital em certos ativos como títulos públicos, ações e FIIs.

As isenções específicas são:

Títulos Públicos (Tesouro Direto): isenção total de IR sobre os rendimentos — residentes pagam entre 15% e 22,5%

Ganhos de capital em ações: isenção sobre o lucro nas vendas em bolsa — residentes pagam 15%

Rendimentos de FIIs: isenção sobre os proventos mensais distribuídos — residentes pagam 20%

IOF em câmbio de entrada: possibilidade de isenção do IOF de 0,38% em remessas classificadas como investimento

Esses benefícios são previstos na legislação brasileira para investidores não residentes enquadrados no Regime Especial, e representam uma vantagem que residentes no Brasil simplesmente não têm acesso.

Comparativo direto: Tributada vs Regime Especial

Simulação: quanto a diferença representa na prática

Para entender o impacto real, veja três cenários com carteiras diferentes. Vale lembrar que ambas tem o mesmo custo anual de R$ 24.000,00

Cenário 1 — Carteira conservadora (R$ 300 mil em Tesouro IPCA+)

Rendimento anual estimado a 6% real: R$ 18.000

CNR Tributada: IR de 15% = R$ 2.700 de imposto

CNR Regime Especial: isento = R$ 0 de imposto

Diferença anual: R$ 2.700

Visivelmente a regime especial não se da bem com patrimônios menores. Mesmo com a isenção de IR, ela mal paga 1 mês da mensalidade. A questão não é uma carteira conservadora, mas sim o volume total aplicado. Para a isenção compensar seu custo, é necessário patrimônios superiores

Cenário 2 — Carteira mista (R$ 500 mil — 50% Tesouro, 50% FIIs)

Rendimento estimado: R$ 40.000 em Tesouro + R$ 30.000 em FIIs = R$ 70.000,00

CNR Tributada: IR médio de 17,5% = R$ 12.250,00 de imposto

CNR Regime Especial: isento = R$ 0 de imposto

Diferença anual: R$ 12.250,00

Aqui a conta começa a fazer mais sentido, mesmo pagando metade do custo da conta, a médio/longo prazo a conta começa a trazer um fluxo de caixa mais positivo para a gente. Mesmo assim, o ideal é trabalharmos com Patrimônios acima de R$ 800.000,00 com uma maior diversificação dos ativos.

Cenário 3 — Carteira diversificada (R$ 1 milhão — Tesouro, ações e FIIs)

Rendimento estimado: R$ 160.000 entre juros, dividendos e ganhos de capital

CNR Tributada: IR médio de 17% = R$ 27.200 de imposto

CNR Regime Especial: isento ou reduzido = R$ 0,00

Diferença anual: R$ 27.200,00

Nesses cenários, o Regime Especial se paga rapidamente, especialmente para patrimônios acima de R$ 1 milhão com exposição a Tesouro Direto, FII e ações. Mesmo se aplicado inteiramente em renda fixa, já seria o suficiente para se pagar o custo anual da conta.

CNR Regime Especial: Cuidado com IR no seu atual país de residência

Que a Regime especial é uma conta maravilhosa no quesito isenção de IR, você já percebeu isso. Mas um detalhe é super importante: A isenção de IR vale somente para o Brasil!

O pais que você reside atualmente, provavelmente deve adotar o regime universal de renda (como quase todos), no qual, se tributa também renda no exterior. O resultado é obvio, você é isento no Brasil, mas precisa arcar com a carga tributaria do seu pais de maneira integral.

Essa conta você precisa pensar nessa conta como uma poupança: Você vai juntar dinheiro para resgatar no momento de um retorno fiscal ao Brasil. Quando você fizer a desvinculação do seu pais atual e retornar ao BR, esse é o momento de resgatar e executar o lucro dos seus investimentos e fazer valer suas isenções tributárias.

O papel do consultor na escolha do regime

Essa não é uma decisão que deve ser tomada sem análise individualizada. Cada carteira tem uma composição diferente, cada patrimônio tem um histórico diferente de ganhos acumulados, e cada investidor tem um horizonte e objetivos diferentes.

A simulação do impacto tributário, considerando o imposto de saída na migração e o ganho acumulado ao longo dos anos no Regime Especial, é exatamente o tipo de análise que faço com os meus clientes antes de qualquer decisão de abertura ou migração de conta.

A escolha errada não é irreversível, mas pode ser cara. E uma análise feita antes custa muito menos do que uma correção de curso depois.

Conclusão

A diferença entre a CNR Tributada e o Regime Especial não é apenas burocrática, é financeira e estratégica. Para patrimônios relevantes com carteiras expostas a Tesouro Direto, ações e FIIs, o Regime Especial tende a gerar uma economia tributária significativa ao longo dos anos.

Mas a decisão precisa considerar o imposto de saída, o horizonte de tempo e a composição atual da carteira. Entrar no Regime Especial sem essa análise pode significar pagar um imposto de saída maior do que os benefícios que serão colhidos no curto prazo.

Se quiser simular o impacto da sua carteira específica e entender qual regime faz mais sentido para você, estou à disposição para uma conversa sem compromisso.

Perguntas frequentes

Qual a principal diferença entre a CNR Tributada e o Regime Especial?

A diferença é tributária. A CNR Tributada segue as mesmas alíquotas de IR aplicadas a residentes no Brasil. O Regime Especial oferece isenção de IR sobre rendimentos de Títulos Públicos, ganhos de capital em ações e rendimentos de FIIs, benefícios que residentes no Brasil não têm acesso.

O Regime Especial vale para qualquer tamanho de patrimônio?

Não necessariamente. O Regime Especial tende a compensar para patrimônios acima de R$ 800.000,00, especialmente com carteiras expostas a Tesouro Direto, ações ou FIIs. Para patrimônios menores ou carteiras concentradas em CDBs, o impacto tributário pode não justificar a migração.

Preciso pagar imposto para migrar para o Regime Especial?

Sim. Ao migrar para o Regime Especial, é necessário apurar e pagar o IR sobre os ganhos de capital acumulados nos ativos existentes até a data da migração. Só a partir da integralização os rendimentos futuros ficam isentos. Esse custo de saída precisa ser considerado na análise de viabilidade.

Posso voltar para a CNR Tributada depois de entrar no Regime Especial?

Sim, mas o processo exige a liquidação total dos ativos antes da migração. Diferente da CNR Light e Tributada, que permitem migração simples, o Regime Especial tem uma saída mais complexa e potencialmente custosa.

O Regime Especial cobre todos os ativos da carteira?

As isenções se aplicam principalmente a Títulos Públicos, ações e FIIs. Para outros ativos de renda fixa privada, como CDBs, as alíquotas são reduzidas em relação aos residentes, mas não necessariamente zeradas. A composição da carteira influencia diretamente o benefício total obtido.

Quanto tempo leva para o Regime Especial compensar o imposto de saída?

Depende do imposto apurado na migração e da economia gerada pelas isenções a cada ano. Em geral, para carteiras de R$ 800 mil com exposição relevante a Tesouro, FIIs e ações, o ponto de equilíbrio costuma ser atingido de maneira anual. Uma simulação individualizada é a forma mais precisa de calcular.